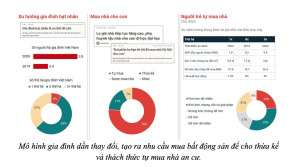

Theo Batdongsan.com.vn, so sánh lương trung bình và giá nhà của thời xưa – nay, có thể thấy không riêng Gen Z hiện nay mà người trẻ Việt nói chung, dù ở thời buổi nào cùng gặp không ít khó khăn trong việc tự mua nhà.

Nhận định về vấn đề người trẻ Việt thời buổi nào cũng khó trong việc tự mua nhà, ông Nguyễn Quốc Anh – Phó Tổng giám đốc Batdongsan.com.vn cho biết, tính đến năm 2024, một cá nhân 9x cần 25,8 năm thu nhập để mua căn hộ trên giá 3 tỷ đồng trong điều kiện lãi suất huy động là 4,5%. Tuy số năm thu nhập và lãi suất đã giảm dần theo thời gian nhưng nhìn chung, người trẻ thuộc các thế hệ vẫn cần nỗ lực trong thời gian dài mới có thể tự sở hữu nhà.

Tại thời điểm năm 2004, một cá nhân thuộc thế hệ 7x mất khoảng 31,3 năm thu nhập để mua được một căn chung cư (60m2) giá 0,6 tỷ đồng, trong điều kiện lãi suất huy động là 7,4%. Sau 10 năm, số năm thu nhập để một cá nhân thuộc thế hệ 8x mua được căn hộ như trên là 22,7 năm. Giá căn hộ đã tăng lên 1,5 tỷ đồng trong khi lãi suất huy động giảm còn 6%.

Nguyên nhân dẫn đến việc người trẻ Việt thời buổi nào cũng khó mua nhà là do giá bán bất động sản Việt Nam đang tăng trưởng nhanh chóng so với thế giới.

Cụ thể, số liệu từ Global Property Guide cho thấy, tăng trưởng giá bất động sản trong 5 năm (từ 2019 đến 2024) của Việt Nam đạt mức 59%, cao hơn nhiều quốc gia khác như Mỹ (54%), Úc (49%), Nhật Bản (41%), Singapore (37%)…

Mức giá tăng cao khiến lợi suất cho thuê bất động sản ở Việt Nam chỉ ở mức 4%, trong khi nhiều quốc gia khác như Philippines, Malaysia, Thái Lan, Indonesia, Anh, Úc, Mỹ có lợi suất cho thuê bất động sản giao động từ 5% – 7%

Theo ông Nguyễn Quốc Anh, việc giá bất động sản tại thị trường Việt Nam tăng nhanh xuất phát từ 3 yếu tố đó là kinh tế, quản lý và xã hội.

Đầu tiên là yếu tố kinh tế, có thể thấy rằng Việt Nam là quốc gia có tốc độ tăng trưởng kinh tế đầu người, lạm phát mạnh mẽ. tăng trưởng GDP bình quân đầu người của Việt Nam hiện ở mức 34,8%, cao hơn trung bình thế giới (20,8%) và các nước đang phát triển (22%). Mặt khác, lạm phát tại Việt Nam cũng ở mức cao hơn so với trung bình các nước. Hiện tại, môi trường lãi suất ở Việt Nam đang dần trở về mức thuận lợi hơn và tỷ trọng tài sản tích trữ trong GDP của Việt Nam khá cao (32,8%), đứng thứ 27 trên thế giới (trung bình 27,1%).

Với lượng tiền tích trữ, người Việt Nam có một số kênh đầu tư chính như thị trường tài chính, bất động sản, vàng, ngoại tệ và gửi tiết kiệm. Trong khi kênh đầu tư vàng nhiều biến động, rủi ro và có chênh lệch lớn giữa giá vàng trong nước và thế giới, kênh ngoại tệ và gửi tiết kiệm có lợi suất ở mức khá thấp, trong khoảng 9 – 13%/2 năm.

Cho nên, bất động sản được đánh giá là kênh đầu tư có lợi suất tốt nhất tại Việt Nam trong 10 năm qua với tỷ suất lợi nhuận của loại hình chung cư đạt 197% và đất nền đạt 137% vào quý 4/2024 so với quý 1/2015.

Yếu tố thứ hai là do mức thuế bất động sản ở mức rất thấp, theo Dữ liệu từ Tổ chức Hợp tác và Phát triển Kinh tế (OECD) cho thấy tỷ trọng thuế bất động sản trong GDP theo quốc gia của Việt Nam đang ở mức (0,03%) thấp hơn hẳn so với các quốc gia khác như Trung Quốc, Singapore (1,5%), Nhật Bản (2,6%), Hàn Quốc (4%).

Cuối cùng là yếu tố xã hội, cụ thể dân số và tốc độ đô thị hóa của Việt Nam cho thấy nhiều cơ hội cho tăng trưởng nhu cầu bất động sản. Xu hướng gia đình nhỏ hơn cũng thúc đẩy nhu cầu mua bất động sản cho thế hệ sau thừa kế và hành trình tự sở hữu nhà của người trẻ. Ngoài ra, về mặt văn hóa, người Việt Nam có nguyện vọng lớn với việc sở hữu bất động sản trong đời./.

Thanh Quang